اگر در مورد ارائه غرامت عادلانه به کارمندان خود جدی هستید، تجزیه و تحلیل حقوق و دستمزد ابزاری ضروری در زرادخانه شما است. بیایید به تعریف تجزیه و تحلیل حقوق صاحبان سهام، چرایی انجام آن و مراحل یک تجزیه و تحلیل جامع حقوق صاحبان سهام نگاه کنیم.

مطالب

تحلیل حقوق صاحبان سهام چیست؟

چرا یک تجزیه و تحلیل حقوق صاحبان سهام انجام دهید

نحوه انجام تجزیه و تحلیل حقوق صاحبان سهام

تحلیل حقوق صاحبان سهام چیست؟

پرداخت حقوق حول محور این باور است که اگر کارمندان کار با ارزشی برابر انجام می دهند، باید به همان اندازه غرامت دریافت کنند. این به عنوان کاری تعریف میشود که به مهارتها، مسئولیتها و پیچیدگیهای شغلی تقریباً مشابهی نیاز دارد و در شرایط کاری مشابه انجام میشود.

به عنوان مثال، در یک فروشگاه خردهفروشی، از نظر تئوری، یک دستیار مرد قفسه و یک فروشنده زن باید به طور مساوی دستمزد دریافت کنند، مگر اینکه دلیل محکمی برای تفاوت دستمزد وجود داشته باشد. تفاوت منصفانه در دستمزد را می توان به تفاوت در توانایی، دوره تصدی، و صلاحیت بین کارکنان نسبت داد.

متخصصان منابع انسانی تجزیه و تحلیل حقوق صاحبان سهام (PEA) را انجام می دهند تا بفهمند که آیا تفاوت پرداخت در یک سازمان وجود دارد یا خیر. این کار از طریق تجزیه و تحلیل آماری داده های حقوق و دستمزد انجام می شود. کارمندانی که کار «لایک در برابر مثل» را انجام می دهند، دستمزدشان مقایسه می شود. با تغییراتی که به مدیریت ارشد و تیمهای رهبری در مورد ایجاد ساختارهای پرداخت منصفانهتر در سراسر کسبوکار پیشنهاد میشود، هرگونه تفاوت غیرقابل توجیهی ذکر شده است. PEA معمولاً سالی یک بار در یک سازمان انجام می شود، اما هر زمان که یک شرکت صلاح بداند می توان آن را انجام داد.

چرا یک تجزیه و تحلیل حقوق صاحبان سهام انجام دهید

بسیاری از سازمان ها همچنان به زنان و اقلیت های قومی کمتر از مردان سفیدپوست برای انجام کارهای مشابه حقوق می دهند. با این حال، یک نظرسنجی Glassdoor گزارش داد که 67٪ از کارمندان ایالات متحده برای شغلی در سازمانی که معتقدند شکاف دستمزد جنسیتی وجود دارد درخواست نمی دهند. نه تنها کارمندان بیشتری خواستار دستمزد منصفانه هستند، بلکه قانون به آرامی در حال فراتر رفتن است و کسب و کارها را ملزم می کند تا با توپ بازی کنند.

انجام تجزیه و تحلیل حقوق صاحبان سهام منصفانه و اخلاقی است. این تعهد شما را به تنوع، برابری، شمول و تعلق (DEIB) نشان میدهد، ساختار حقوق و مزایای شما را بهبود میبخشد، به شما کمک میکند تا به عنوان یک کارفرما در صنعت خود رقابتی بمانید، انتظارات سهامداران را برآورده کنید و از انطباق قانونی اطمینان حاصل کنید.

این مسئولیت منابع انسانی است که اطمینان حاصل کند که سازمان از قوانین مربوط به حقوق و دستمزد پیروی می کند. عدم انجام این کار می تواند منجر به شکایت و سایر اقدامات قانونی شود، به علاوه می تواند به اعتبار سازمان در بین کارکنان و مشتریان آسیب جبران ناپذیری وارد کند. چنین خسارتی می تواند پرهزینه تر از جریمه هایی باشد که شرکت با آن مواجه است.

الزامات قانونی در کشورها و ایالت ها متفاوت است. در ایالات متحده، قانون پرداخت برابر در سال 1963 بیان می کند که سازمان ها باید دستمزد مساوی برای کار برابر بپردازند، به این معنی که همه سازمان های مستقر در ایالات متحده باید از این قانون پیروی کنند. قوانین دیگر، مانند قانون آمریکاییهای دارای معلولیت (ADA)، برای مشاغل کوچکتر اعمال نمیشود، بنابراین رهبران منابع انسانی باید بررسی کنند که کدام قانون برای سازمان آنها اعمال میشود.

در مارس 2021، کالیفرنیا قانون جدیدی را تصویب کرد که کارفرمایان را ملزم میکند تا گزارشهای سالانه دستمزد برابر ارائه کنند. در همین حال، کلرادو و چندین ایالت دیگر لوایح شفافیت پرداخت را تصویب کرده یا در حال بررسی هستند. در قانون حقوق سهام نیوجرسی Diane B. Allen Pay، 13 طبقه محافظت شده از جمله جنسیت، نژاد، گرایش جنسی و سن وجود دارد. در انتاریو، قانون حقوق و دستمزد کارفرمایان را ملزم میکند که مشاغل خود را به عنوان مشاغل زنانه (در صورتی که 70٪ کارمندان زن هستند)، طبقه شغلی مرد (اگر 60٪ کارمندان مرد هستند) یا از نظر جنسیت خنثی (اگر تعداد کارمندان تقریباً یکسان است). سپس این طبقات شغلی با مشاغلی با ارزش برابر مقایسه میشوند و نرخهای دستمزد باید بر این اساس همسو شوند.

در اروپا، اتحادیه اروپا (EU) بر اجرای دستورالعمل 2006/54/EC در مورد دستمزد برابر در کشورهای عضو نظارت و حمایت می کند. علاوه بر این، کمیسیون اروپا دستورالعمل جدیدی را در مورد شفافیت پرداخت پیشنهاد می کند که به منظور تقویت دستمزد برابر برای کار با ارزش برابر است.

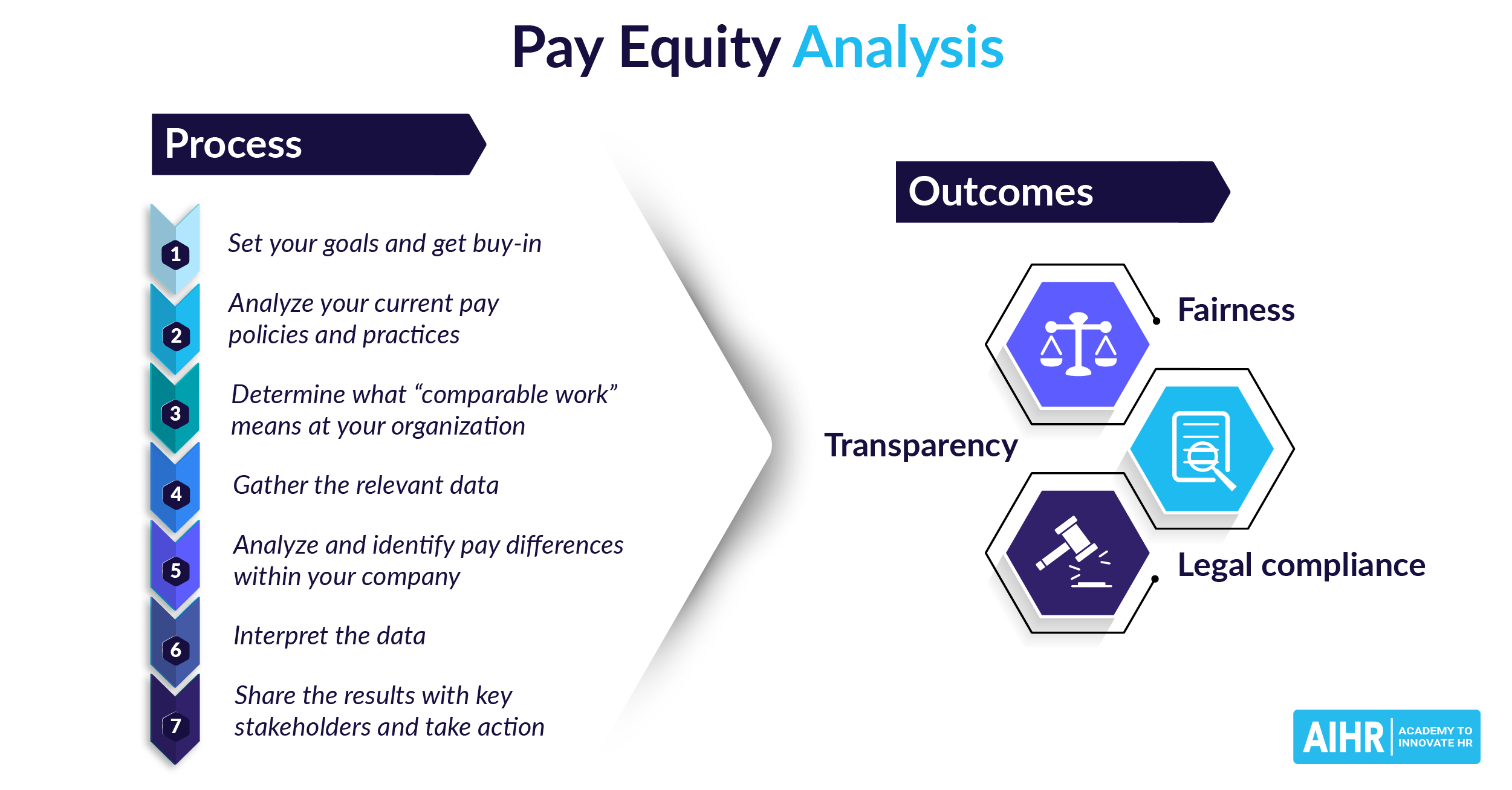

نحوه انجام تجزیه و تحلیل حقوق صاحبان سهام

1. اهداف خود را تعیین کنید و خرید کنید

هدف اصلی تجزیه و تحلیل حقوق صاحبان سهام چیست؟

برای اطمینان از حذف خطرات قانونی؟ برای بهروزرسانی شیوهها و سیاستهای پرداخت فعلیتان؟ برای پاسخ به تقاضای سهامداران؟ برای از بین بردن نابرابری حقوق بین کارکنان؟ یا چیز دیگری؟ این ضروری است که اهداف خود را در ابتدا مشخص کنید، زیرا اینها فرآیند و روش شناسی را شکل می دهند.

به همان اندازه مهم است که قبل از شروع تجزیه و تحلیل، از رهبری حمایت کنید. دانستن هدف نهایی شما را قادر می سازد تا هدف ممیزی و اینکه چگونه در بلندمدت برای سازمان مفید خواهد بود را برای مدیریت ارشد توضیح دهید. تجزیه و تحلیل حقوق صاحبان سهام به افراد، زمان و پول نیاز دارد، بنابراین باید مطمئن شوید که بودجه و ظرفیت لازم برای انجام کار را دارید. معمولاً نیاز به کمک از پرسنل منابع انسانی، پرسنل مالی یا حقوق و دستمزد و مشاور حقوقی برای کمک به حسابرسی است. علاوه بر این، ممکن است بخواهید از تیم تجزیه و تحلیل خود یا یک دانشمند داده کمک بگیرید – هر کسی که در تجزیه و تحلیل رگرسیون و نرم افزار آماری تجربه دارد.

2. سیاست ها و شیوه های پرداخت فعلی خود را تجزیه و تحلیل کنید

مرحله دوم این است که سیاست های فعلی را که در حال اجرا هستید، بررسی کنید. بسته غرامت و مزایا شما چگونه است؟ اگر سازمان شما در مکانهای مختلف قرار دارد، در صورت وجود چه تفاوتهایی وجود دارد؟ تیم غرامت و مزایا شما احتمالاً ایده ای قوی از محل وجود اختلاف در پرداخت خواهد داشت، بنابراین ممکن است بخواهید از اینجا شروع کنید.

تجزیه و تحلیل حقوق صاحبان سهام یک فرآیند پیچیده است که می تواند بی پایان باشد. با اصول اولیه شروع کنید، به عنوان مثال، تصمیم بگیرید که آیا سیاست های پرداخت فعلی شما بر اساس جنسیت و قومیت منصفانه است یا خیر، و از آنجا بسازید. به عنوان مثال، گوگل نگران این بود که کارمندانش در نقشهای روبهروی مشتری مزیتهای غیرمنصفانهای دارند که باعث میشود آنها را به سمتهای با درآمد بالاتر ارتقا دهند. آنها یک حسابرسی عادلانه پرداخت انجام دادند و متوجه شدند که اینطور نیست.

طبق قانون فدرال، تفاوت در پرداخت در صورتی موجه است که سازمانی بتواند تفاوت را بر اساس یکی از موارد زیر نشان دهد:

- یک سیستم ارشدیت

- یک سیستم شایستگی

- سیستمی که درآمد یا کمیت یا کیفیت تولید را اندازه گیری می کند

- هر عامل دیگری به غیر از جنسیت (همچنین به عنوان استثناء “گیر همه چیز” شناخته می شود، که شامل عواملی مانند تحصیلات، آموزش، یا تفاوت تغییر است)

با این حال، توجه به این نکته مهم است که عامل چهارم اخیراً مورد بررسی قرار گرفته است و بسیاری از ایالت ها اکنون نیاز دارند که عاملی غیر از جنسیت مرتبط با شغل یا بر اساس نیازهای تجاری باشد.

3. تعیین کنید که “کار قابل مقایسه” در سازمان شما به چه معناست

«کار قابل مقایسه» یا «کار تقریباً مشابه» معمولاً توسط قانون ایالتی به عنوان کاری تعریف میشود که به مهارتها، مسئولیتها و ورودیهای تقریباً مشابهی نیاز دارد و همچنین در شرایط کاری مشابه انجام میشود. برای تعیین اینکه آیا دو شغل با هم قابل مقایسه هستند یا خیر، لازم است کار را به عنوان یک کل تجزیه و تحلیل کنیم. به این فرآیند ارزیابی شغل می گویند. نگاه کردن به عناوین شغلی و شرح وظایف به تنهایی نمی تواند سازگاری را تعیین کند. علاوه بر این، نباید به طور خودکار فرض کنید که موقعیت ها در بخش ها یا واحدهای مختلف قابل مقایسه نیستند.

برای اطمینان از اینکه سازمان شما الزامات قانونی مربوط به حقوق و دستمزد را برآورده می کند، شناسایی همه کارکنانی که کارهای مشابه انجام می دهند یک گام کلیدی در این فرآیند است. از آنجایی که یک روند در حال ظهور برای گسترش قوانین برابری حقوق به فراتر از جنسیت است، مهم است که جزئیات قانون را در محل خود بررسی کنید و همه گروه های مقایسه کننده را شناسایی کنید.

4. داده های مربوطه را جمع آوری کنید

هرچه تعداد کارمندان بیشتری داشته باشید، برآوردها و نتایج شما قابل اعتمادتر خواهد بود. ما متوجه میشویم که اگر 250 کارمند یا بیشتر تحلیل شوند، نتایج قوی میشوند.

گام بعدی شروع به جمع آوری داده های خود برای تجزیه و تحلیل است. معمولاً می توانید بیشتر این اطلاعات را از پایگاه داده های HRIS یا حقوق و دستمزد خود استخراج کنید.

در اینجا برخی از متغیرهایی وجود دارد که می توانید آنها را در نظر بگیرید:

اطلاعات حقوق و دستمزد:

- حقوق پایه

- جوایز

- جبران متغیر

اطلاعات موقعیت:

- عنوان شغلی

- سطح شغل

- استخر مهارت

- تیم

- بخش

اطلاعات کارمند / قرارداد:

- جنسیت

- (هفتگی) ساعت کاری

- سن

- قومیت

- تصدی

- ارشدیت

- جهت گیری جنسی

- عملکرد

- بالقوه

هرچه متغیرهای بیشتری داشته باشید، می توانید هر گونه سوگیری احتمالی را دقیق تر تخمین بزنید. در نهایت، فایل داده شما می تواند چیزی شبیه مجموعه داده های نمونه ما باشد که می توانید از اینجا دانلود کنید:

| عنوان شغلی | بخش | حقوق و دستمزد | جنسیت | سن | تصدی | عملکرد | سطح کار | قرارداد | آموزش و پرورش |

|---|---|---|---|---|---|---|---|---|---|

| طراح نرم افزار | B2B | 39621.75 | اف | 58 | 10+ | 4 | مشاور | 60% | دکتری |

| تحلیلگر گرافیک | B2B | 20962.63 | اف | 56 | <5 | 3 | مشاور | 60% | کارشناسی ارشد |

| توسعه دهنده کسب و کار | مدیریت | 73637.43 | م | 64 | 5-10 | 2 | مهندس | 100% | لیسانس |

| تحلیلگر بازاریابی | عملیات | 95765.07 | م | 42 | 5-10 | 3 | کارگردان | 100% | لیسانس |

| همکار نرم افزار | B2B | 10617.87 | اف | 31 | <5 | 4 | مشاور | 20% | کارشناسی ارشد |

| طراح بازاریابی | امور مالی | 51247.47 | م | 35 | 10+ | 3 | تحلیلگر | 60% | لیسانس |

در حین جمع آوری داده ها، توجه به حریم خصوصی کارمندان بسیار مهم است. قبل از شروع تجزیه و تحلیل خود، برنامه ای داشته باشید که از محرمانه بودن همه کارکنان شما محافظت کند. هیچ اطلاعاتی نباید به تحلیلگر شما منتقل شود که بتواند شخصاً یک کارمند را شناسایی کند. قبل از ادامه، تمام اطلاعات حساس را از فایل داده خود حذف کنید.

5. تفاوت های پرداختی در شرکت خود را تجزیه و تحلیل و شناسایی کنید

بسیاری از سازمان ها از دعوت از تیم تجزیه و تحلیل داده های خود یا کمک گرفتن از کارشناسان خارجی برای کمک به این مرحله سود می برند.

با این حال، ممکن است برای شما و تیم منابع انسانی شما نیز مفید باشد که مهارتهای People Analytics خود را ارتقا دهید تا بتوانید فرآیند تجزیه و تحلیل را دنبال کنید. برای بهبود تصمیم گیری مبتنی بر داده در زمینه منابع انسانی، می توانید در یک دوره تجزیه و تحلیل افراد ثبت نام کنید.

همچنین، اگر متخصص حقوق و مزایا نیستید، ممکن است یک دوره آموزشی جبران خسارت و مزایا برای متخصصان منابع انسانی برای درک بهتر جنبههای مختلف پرداخت در سازمانها مفید باشد.

اکنون، بیایید به فرآیند تجزیه و تحلیل شیرجه بزنیم.

من نرم افزار خود را نصب کنید

می توانید استفاده کنید:

- آر

- پایتون

- SAS

- اکسل

ما با R در RStudio کار می کنیم که هر دو را می توانید با دنبال کردن لینک ها به صورت رایگان دانلود کنید.

ii بارگذاری و راه اندازی داده ها

هنگامی که داده های خود را دارید، گام بعدی این است که محیط R خود را راه اندازی کنید و داده ها را در R بارگذاری کنید. برای این تجزیه و تحلیل، به چندین بسته R نیاز دارید که ماژول های کد از پیش نوشته شده هستند.

# install.packages('tidyverse') # install.packages('broom') # install.packages('kableExtra')ابتدا، در صورت نیاز، بسته ها را به صورت محلی روی رایانه خود نصب کنید. در مرحله بعد، می توانید عملکردهای آن را به محیط کاری R خود متصل کنید:

library (tidyverse) library (broom) library (kableExtra)با قرار دادن این تم مینیمال به عنوان طرح پیشفرض، طرحهای شما از نظر زیباییشناختی دلپذیرتر به نظر میرسند:

theme_set(new = theme_minimal())و ممکن است بخواهید نماد علمی را خاموش کنید:

options(scipen = 999)هنگامی که تمام بسته های لازم را بارگیری کردید، می توانید داده های شرکت خود را آپلود کنید.

مسیر فایل در کد زیر را به محل دانلود در رایانه محلی خود نشان دهید.

# We read in the data and store it in memory under the object name `df` # Be sure to change the filepath to the directory location where the dataset is stored on your own computer df = read.csv(file = 'data/HRIS-data.csv')III. پاکسازی، اکتشاف و آماده سازی داده ها

مهم است که زمان کافی برای آشنایی با داده ها و آماده سازی آنها برای تجزیه و تحلیل بگذارید.

ما پاکسازی، اکتشاف و آماده سازی داده ها را در یک مرحله در اینجا گروه بندی کرده ایم، زیرا یکی اغلب به مرحله دیگر منتهی می شود.

به عنوان مثال، قبل از اینکه بدانید چه چیزی را تمیز کنید، باید داده های خود را کاوش کنید. اغلب، در حین تمیز کردن، داده های خود را برای تجزیه و تحلیل آماده و تنظیم می کنید. و در حین تمیز کردن دادهها، ممکن است دستهبندی دادههای جدید مرتبط با تجزیه و تحلیل خود را کشف کنید.

هنگام انجام تجزیه و تحلیل حقوق صاحبان سهام با داده های سازمانی خود، باید چند چیز را در نظر بگیرید.

اطلاعات حقوق خود را کاملاً درک کنید

برای حسابرسی حقوق، می خواهید مطمئن شوید که اجزای مختلف حقوق را درک کرده و جدا کرده اید. این موارد عبارتند از:

- حقوق پایه

- پاداش عملکرد

- گزینه های سهام

- کمیسیون ها

- جوایز شناسایی ویژه

- مطالبه بازپرداخت

- روزهای مریضی پرداخت شده

- و بسیاری دیگر

برخی از این مؤلفهها مهمتر و مرتبطتر از سایرین هستند و برخی ممکن است بیشتر از سایرین مستعد نمایش سوگیری باشند. معقول است که تحلیل خود را در یک زمان بر روی یک جزء حقوق متمرکز کنید. برای مثال، فرض کنید حقوق پایه شما به طور مساوی توزیع شده است، اما اختیارات سهام شما اینطور نیست. هنگامی که به بسته کلی پاداش نگاه می کنید، ممکن است این سوگیری کوچکتر را در گزینه های سهام خود مشاهده نکنید.

وقتی صحبت از تمیز کردن داده ها می شود، ممکن است لازم باشد نمادهای مالی (مانند دلار، یورو) موجود در داده های حقوق خود را حذف کنید. در R می توانید از تابع readr::parse_number() برای این کار استفاده کنید.

همچنین ممکن است بخواهید برخی از بررسی های کلی را در اینجا انجام دهید.

- آیا تمام داده های حقوق شما مثبت و بالای صفر است؟

- آیا داده های حقوق و دستمزد در محدوده آن چیزی است که انتظار دارید؟

- وقتی به نرخ های ساعتی نگاه می کنید چطور؟

- آیا داده های حقوق به طور معمول به اندازه کافی توزیع شده است یا باید قبل از تجزیه و تحلیل، تغییراتی را اعمال کنید؟

در نهایت، می خواهید ساعت های قرارداد را حساب کنید. کارمندی که 20 ساعت در هفته کار می کند کمتر از یک کارمند تمام وقت در همان موقعیت شغلی دریافت می کند. شما می توانید با تبدیل داده های حقوق و دستمزد خود به نرخ ساعتی، با برون یابی تمام حقوق ها به قراردادهای تمام وقت، یا با گنجاندن ساعات قرارداد در تجزیه و تحلیل بعدی خود به عنوان یک متغیر کنترل، این موضوع را توضیح دهید.

گروه های قابل مقایسه را تجزیه و تحلیل کنید

اگر در یک سازمان بزرگ کار می کنید، ممکن است ایده خوبی باشد که یک حسابرسی پرداخت برای چندین نهاد جداگانه انجام دهید. برای مثال، اگر در کشورهای متعددی فعالیت می کنید، تکرار ممیزی برای کارمندان هر کشور می تواند روشنگرتر باشد. این تضمین میکند که کارمندان و حقوقهای قابل مقایسه را با هم مقایسه میکنید و هیچ عامل خارجی نتایج شما را تحت تأثیر قرار نمیدهد، اما بیحساب میماند.

مهم است که توجه داشته باشید که برای هر تجزیه و تحلیل به اندازههای نمونه به اندازه کافی بزرگ نیاز دارید تا از نتایج قوی اطمینان حاصل کنید که میتوانید از آنها نتیجهگیری کنید.

اثرات را برای گروه های کوچک تخمین نزنید

آخرین نکته ای که باید در نظر بگیرید این است که از قرار دادن گروه های کوچک در تجزیه و تحلیل خود اجتناب کنید. یک مثال عالی استفاده از عناوین شغلی است. ممکن است در هر سازمانی با طیف وسیعی از عناوین مواجه شوید. برخی از عناوین شغلی ممکن است حتی برای یک فرد خاص در یک سازمان منحصر به فرد باشد. وقتی چنین گروه های کوچکی دارید، یک مدل آماری اغلب قادر به یادگیری و جداسازی اثر احتمالی دستمزد نیست.

ممکن است راه های بهتری برای گروه بندی چنین داده هایی وجود داشته باشد. برای مثال، اغلب نه عنوان شغلی که تعیین کننده حقوق و دستمزد است، بلکه سطح شغل برای آن موقعیت است. بنابراین، بهتر است از آن اطلاعات به عنوان ورودی برای تحلیل خود استفاده کنید.

به طور مشابه، به جای نگاه کردن به تعصبات در تیم های کوچک، ممکن است بخواهید به بخش ها نگاه کنید. به جای مکان های شهر، شاید بتوانید به تفاوت های منطقه ای نگاه کنید.

اگر نقاط داده زیادی دارید که نمی توانید آنها را گروه بندی کنید، یک دسته “دیگر” اضافه کنید.

IV شکاف دستمزد جنسیتی تعدیل نشده را بررسی کنید

هنگامی که داده های خود را پاک کردید و آنها را مرتبط ساختید، ممکن است بخواهید قبل از شروع به تجزیه و تحلیل شکاف دستمزد جنسیتی را بررسی کنید.

در داده های ما، توزیع حقوق برای مردان و زنان به این صورت است:

ggplot2::ggplot(data = df) + ggplot2::geom_density(mapping = ggplot2::aes(x = salary, fill = gender), alpha = 0.5)

شما به وضوح می توانید ببینید که حقوق های مرد نسبتاً بیشتری در سمت راست زمین قرار دارد، جایی که حقوق های بالاتر در آن قرار دارند.

حال، بیایید نگاهی به شکاف دستمزد جنسیتی تعدیل نشده بیندازیم. این اساساً تفاوت بین میانگین حقوق مردان و زنان است. ما می توانیم این متریک تنظیم نشده را با انجام موارد زیر محاسبه کنیم:

# Create a boolean index for female data records is_female = df$gender == 'F' # Calculate average salary of female data records female_average_salary = mean(df$salary[is_female]) print(female_average_salary)## [1] 44106.55# Calculate average salary of male data records male_average_salary = mean(df$salary[!is_female]) print(male_average_salary)## [1] 64290.64# Calculate unadjusted pay gap by substracting one from the other unadjusted_pay_gap = male_average_salary - female_average_salary print(unadjusted_pay_gap)## [1] 20184.09این نشان می دهد که زنان دلار درآمد دارند 20,184.09 کمتر از مردان در سازمان ما به طور متوسط.

با این حال، این معیار برای عوامل مختلفی که بر حقوق تأثیر میگذارند، از جمله سطح شغل، مدت تصدی، سابقه کار قبلی و موارد دیگر، تنظیم نشده است. بنابراین، نگاه کردن به شکافهای دستمزد تعدیلنشده اغلب آنقدر که میخواهید آموزنده نیست.

خوشبختانه، ما میتوانیم از مدلسازی آماری برای کنترل همه این محرکهای حقوق دیگر و جداسازی اثر جنسیت استفاده کنیم. این همان چیزی است که ما به آن شکاف پرداخت تعدیل شده می گوییم.

v. شکاف دستمزد تعدیل شده را تخمین بزنید

ما می توانیم شکاف دستمزد تعدیل شده جنسیتی را با ساختارشکنی حقوق به عنوان یک معادله تخمین بزنیم.

در اینجا معادله ای برای دستمزد یک کارگر معمولی آمده است:

Salary = Male * B1 + X * Bx + eدر اینجا، ضریب B1 تأثیری را که «مرد بودن» بر حقوق شما میگذارد، منعکس میکند. تأثیر همه متغیرهای دیگر ( X ) در ضرایب مربوطه آنها ( Bx ) برآورد می شود.

شما در مورد همه چیز اطلاعاتی نخواهید داشت، به همین دلیل است که مقداری نویز تصادفی در داده ها وجود خواهد داشت. هر گونه تفاوت محاسبه نشده توسط e – خطا ثبت می شود.

مدل های آماری

در مرحله بعد، اجرای چهار مدل رگرسیون متوالی را بررسی خواهیم کرد. مدلها به طور فزایندهای پیچیده میشوند و حقوق را به عنوان تابعی از پیشبینیکنندههای بیشتر و بیشتر مدلسازی میکنند.

مدل 1: حقوق به عنوان تابعی از جنسیت

مدل اول نسبتاً ساده لوحانه است زیرا فرض می کند که فقط جنسیت بر حقوق کارمندان شما تأثیر می گذارد.

mod1 = lm(salary ~ gender, data = df)با داده های ما، این مدل نشان می دهد که کارمندان مرد به طور متوسط 20184.09 دلار بیشتر از همکاران زن خود درآمد دارند.

این اثر بسیار مهم است، همانطور که توسط p.value در آخرین ستون نشان داده شده است (تقریباً 0.000).

broom::tidy(mod1) %>% kableExtra::kbl(caption = 'Model 1', digits=2) %>% kableExtra::kable_styling()مدل 1

| مدت | برآورد | std.error | آمار | p.value |

| (رهگیری) | 44106.55 | 852.54 | 51.74 | 0 |

| جنسیتM | 20184.09 | 1298.63 | 15.54 | 0 |

مدل 2: در نظر گرفتن پیامدهای ساعات کار

مدل دوم با اضافه کردن اطلاعات ساعات قرارداد کارمندان به معادله حقوق، سناریوی کمی سادهتر را در نظر میگیرد.

ما می دانیم که اینها تأثیر بسیار زیادی بر حقوق سالانه دارند و درصد کارمندان تمام وقت ممکن است بین مردان و زنان برابر نباشد.

mod2 = lm(salary ~ gender + contract, data = df)با دادههای ما، نتایج این مدل نشان میدهد که ساعات قراردادی بخش بزرگی از حقوق کارمندان را تشکیل میدهد. همچنین، سوگیری جنسیتی که در اولین مدل ما یافت شد به میزان قابل توجهی کاهش یافته است.

broom::tidy(mod2) %>% kableExtra::kbl(caption = 'Model 2', digits=2) %>% kableExtra::kable_styling()مدل 2

| مدت | برآورد | std.error | آمار | p.value |

| (رهگیری) | 62395.32 | 896.23 | 69.62 | 0 |

| جنسیتM | 8126.63 | 965.69 | 8.42 | 0 |

| قرارداد 20% | -49708.75 | 2087.31 | -23.81 | 0 |

| قرارداد 40% | -37822.90 | 1552.52 | -24.36 | 0 |

| قرارداد 60% | -25493.94 | 1224.82 | -20.81 | 0 |

| قرارداد 80% | -9736.66 | 1217.52 | -8.00 | 0 |

دادههای ما در واقع تفاوت زیادی را در درصد مردان و زنان تماموقت نشان داد:

df %>% dplyr::count(contract, gender) %>% tidyr::pivot_wider(names_from = gender, values_from = n, values_fill = 0) %>% dplyr::mutate(pct_women = F/(M+F)) %>% dplyr::arrange(pct_women) %>% kableExtra::kbl(caption = 'Gender x Fulltime Contracts', digits=2) %>% kableExtra::kable_styling()جنسیت x قراردادهای تمام وقت

| قرارداد | اف | م | pct-زنان |

| 100% | 140 | 272 | 0.34 |

| 60% | 122 | 47 | 0.72 |

| 80% | 130 | 45 | 0.74 |

| 40% | 69 | 20 | 0.78 |

| 20% | 46 | 0 | 1.00 |

با این حال، این تفاوت در ساعات قرارداد تمام تعصبات حقوقی را از بین نمی برد. این مدل دوم همچنان نشان می دهد که کارمندان مرد به طور متوسط 8126.63 دلار بیشتر از همکاران زن خود درآمد دارند.

مجدداً، این تأثیر همانطور که توسط p.value در ستون آخر نشان داده شده است (تقریباً 0.000) بسیار مهم است.

رویکرد جایگزین

یک رویکرد جایگزین برای محاسبه ساعات کاری، تعریف متغیر نتیجه متفاوت بود. به عنوان مثال، شما میتوانید چیزی مانند salary_per_hour_worked را با تقسیم حقوق بر ساعت قرارداد یا درصد پاره وقت محاسبه کنید. اگر از آن متغیر تازه محاسبه شده به عنوان متغیر وابسته خود در معادله رگرسیون خود استفاده کنید، مجبور نخواهید بود قرارداد را در مدل خود کنترل کنید.

برای اهداف توضیحی، ما در مدل های خود به حقوق پایه پایبند بودیم. این به ما این امکان را می دهد که همه اثرات دیگر را با سهولت بیشتری تفسیر کنیم.

مدل 3: افزودن ویژگی های بیشتر کارکنان

ما در مدل سوم خود ویژگی های دیگری را به معادله حقوق اضافه می کنیم.

mod3 = lm(salary ~ gender + contract + education + age + tenure, data = df)نتایج ما نشان میدهد که این ویژگیها بخش بزرگ دیگری از تغییرات حقوق کارمندان را تشکیل میدهند. در نتیجه، تأثیر جنسیت حتی بیشتر کاهش می یابد.

با این حال، برخی از تعصبات در این مدل سوم باقی می ماند. نشان داده شده است که کارمندان مرد به طور متوسط 4309.35 دلار بیشتر از همکاران زن خود در سال درآمد دارند.

باز هم، این اثر بسیار مهم است، همانطور که توسط p.value در آخرین ستون (تقریبا 0.000) نشان داده شده است.

broom::tidy(mod3) %>% kableExtra::kbl(caption = 'Model 3', digits=2) %>% kableExtra::kable_styling()مدل 3

| مدت | برآورد | std.error | آمار | p.value |

| (رهگیری) | 53013.00 | 1595.36 | 33.23 | 0.00 |

| جنسیتM | 4309.35 | 878.65 | 4.90 | 0.00 |

| قرارداد 20% | -51740.47 | 1831.03 | -28.26 | 0.00 |

| قرارداد 40% | -38947.10 | 1355.56 | -28.73 | 0.00 |

| قرارداد 60% | -26090.94 | 1069.81 | -24.39 | 0.00 |

| قرارداد 80% | -10826.54 | 1063.19 | -10.18 | 0.00 |

| آموزش و پرورش کارشناسی ارشد | 1293.31 | 839.73 | 1.54 | 0.12 |

| آموزش سایر | -2123.80 | 1318.06 | -1.61 | 0.11 |

| تحصیلات دکتری | 5035.46 | 1303.38 | 3.86 | 0.00 |

| سن | 78.97 | 27.85 | 2.84 | 0.00 |

| تصدی 10+ | 14416.96 | 939.59 | 15.34 | 0.00 |

| تصدی 5-10 | 9520.11 | 915.78 | 10.40 | 0.00 |

مدل 4: در نظر گرفتن تمام اطلاعات منابع انسانی موجود

مدل چهارم ما شامل تمام اطلاعات منابع انسانی باقی مانده در معادله حقوق و دستمزد است. ما متغیرهای عملکرد ، سطح شغل و بخش را اضافه می کنیم و برای هر یک، مدل خطی ما سعی می کند تأثیر آن را بر حقوق تخمین بزند.

mod4 = lm(salary ~ gender + contract + education + age + tenure + performance + joblevel + department, data = df)با نگاهی به نتایج، می بینیم که سوگیری جنسیتی در نهایت ناپدید شده است. در حالی که میانگین حقوق در میان کارمندان قابل مقایسه هنوز 647.37 دلار برای مردان بیشتر است، این تفاوت دیگر قابل توجه نیست، همانطور که توسط p.value در ستون آخر نشان داده شده است (تقریباً 0.377).

broom::tidy(mod4) %>% kableExtra::kbl(caption = 'Model 4', digits=2) %>% kableExtra::kable_styling()مدل 4

| مدت | برآورد | std.error | آمار | p.value |

| (رهگیری) | 48602.65 | 1781.18 | 27.29 | 0 |

| جنسیتM | 647.37 | 732.79 | 0.88 | 0.38 |

| قرارداد 20% | -51446.69 | 1440.49 | -35.71 | 0 |

| قرارداد 40% | -38742.67 | 1070.72 | -36.18 | 0 |

| قرارداد 60% | -26044.01 | 845.53 | -30.8 | 0 |

| قرارداد 80% | -11753.77 | 835.48 | -14.07 | 0 |

| آموزش و پرورش کارشناسی ارشد | 141.09 | 668.28 | 0.21 | 0.83 |

| آموزش سایر | -3756.89 | 1041.48 | -3.61 | 0 |

| تحصیلات دکتری | 4437.42 | 1027.69 | 4.32 | 0 |

| سن | 103.89 | 21.93 | 4.74 | 0 |

| تصدی 10+ | 15372.98 | 741.96 | 20.72 | 0 |

| تصدی 5-10 | 9647.82 | 721.19 | 13.38 | 0 |

| عملکرد | 7.5 | 250.32 | 0.03 | 0.98 |

| joblevelAssociate | 492.57 | 949.32 | 0.52 | 0.6 |

| مشاور شغلی | 434.31 | 943.49 | 0.46 | 0.65 |

| joblevelDirector | 22128.82 | 1209.82 | 18.29 | 0 |

| joblevelEngineer | 3856.74 | 1077.2 | 3.58 | 0 |

| joblevelLead | 2901.21 | 1157.75 | 2.51 | 0.01 |

| joblevelManager | 6456.59 | 1421.24 | 4.54 | 0 |

| بخشB2C | 958.16 | 1256.76 | 0.76 | 0.45 |

| بخش مالی | 2121.62 | 1255.24 | 1.69 | 0.09 |

| بخش منابع انسانی | -475.85 | 1246.73 | -0.38 | 0.7 |

| مدیریت بخش | 9420.99 | 1174.28 | 8.02 | 0 |

| عملیات بخش | 1203.89 | 1175.71 | 1.02 | 0.31 |

| بخش دیگر | -1062.46 | 1235.79 | -0.86 | 0.39 |

| بخش فروش | 942.85 | 1142.06 | 0.83 | 0.41 |

از میان متغیرهای وارد شده در این مرحله آخر، به ویژه سطح شغلی رابطه قوی با حقوق نشان می دهد.

یک کارگردان 22128.82 دلار بیشتر از دسته مرجع تحلیلگران درآمد دارد، در حالی که افزایش نسبی دستمزد یک تیم پیشرو تنها 2901.21 دلار است.

اگر مردان نسبتاً زیادی در پستهای مدیری اشغال میشدند، این میتوانست به شکاف شدید دستمزد جنسیتی که در مدل 1 شاهد بودیم منجر شود.

برخی از تحلیلهای گذشتهنگر سریع نشان میدهد که واقعاً چنین است.

ما دو الگو را می بینیم که شکاف دستمزد اصلی و تنظیم نشده را تقویت می کند:

- در بین دسته بندی های جنسیتی، می بینیم که مردان در پست های با حقوق بالاتر حضور دارند

- در دسته بندی های جنسیتی، ما شاهد نسبت بیشتری از مردان در پست های با حقوق بالاتر هستیم

df %>% dplyr::group_by(joblevel) %>% dplyr::summarize( n = n(), women = sum(gender == 'F'), men = sum(gender == 'M'), average_salary = mean(salary) ) %>% dplyr::ungroup() %>% dplyr::mutate( pct_men = format_pct(men/n), pct_of_men = format_pct(men/sum(men)), pct_of_women = format_pct(women/sum(women)) ) %>% dplyr::arrange(desc(average_salary)) %>% kableExtra::kbl(caption = 'Job level x Gender', digits=2) %>% kableExtra::kable_styling()سطح شغل x جنسیت

| سطح کار | n | زنان | مردان | متوسط_حقوق | pct_men | pct_of_men | pct_of_زنان |

| کارگردان | 84 | 26 | 58 | 76819.79 | 69.00٪ | 15.10٪ | 5.10٪ |

| مهندس | 132 | 32 | 100 | 58925.89 | 75.80٪ | 26.00٪ | 6.30٪ |

| مدیر | 51 | 26 | 25 | 53269.4 | 49.00٪ | 6.50٪ | 5.10٪ |

| سرب | 90 | 56 | 34 | 51815.82 | 37.80٪ | 8.90٪ | 11.00٪ |

| همکار | 179 | 115 | 64 | 48608.76 | 35.80٪ | 16.70٪ | 22.70٪ |

| تحلیلگر | 165 | 121 | 44 | 47460.75 | 26.70٪ | 11.50٪ | 23.90٪ |

| مشاور | 190 | 131 | 59 | 46875.75 | 31.10٪ | 15.40٪ | 25.80٪ |

6. داده ها را تفسیر کنید

مرحله بعدی تفسیر داده ها است. از طریق چهار مدل رگرسیون خطی، میتوانید معادلات پیچیدهتری را برای برآورد حقوق فرموله کنید. این معادلات به ما این امکان را می دهد که هر گونه تفاوت خطی بین گروه های جنسیتی را جدا کنیم.

اگرچه سادهترین و سادهترین مدل، شکاف دستمزد جنسیتی تنظیمنشده 20184.09 دلار را نشان میداد، مدل نهایی که تمام اطلاعات منابع انسانی را در دسترس داشتیم در نظر گرفت نشان داد که شکاف دستمزد جنسیتی تعدیلشده تنها 647.37 دلار است و از نظر آماری معنیدار نبود.

سطح شغل و مدت زمان تصدی کارکنان (در میان سایر عوامل) پیامدهای حقوقی بسیار قوی داشت. این در حالی است که تاثیرات کمتر حقوقی را می توان به سطح تحصیلات، سن و ارزیابی عملکرد کارکنان در سال گذشته نسبت داد.

با اطمینان، این تجزیه و تحلیل برابری دستمزد به ما این امکان را می دهد که به این نتیجه برسیم که شکاف دستمزد قابل مشاهده و تعدیل نشده جنسیتی مستقیماً با جنسیت مرتبط نیست و توسط عوامل تأثیرگذار دیگری ایجاد می شود. خوشبختانه، شکاف دستمزد تعدیل شده در نتایج نهایی ما نشان میدهد که ما استعدادهای خود را به طور منصفانه و برابر برای کار برابر پرداخت میکنیم.

تحقیقات بیشتر

اکنون می توانیم تفسیر، توضیح و درک کنیم که چه چیزی باعث تفاوت در پرداخت در سازمان ما می شود. با این حال، هنوز هم وجود دارد. تفاوت های قابل توجهی در اندازه گیری تعدیل نشده قابل مشاهده بود که به مشکلات اساسی دیگر اشاره می کند.

اگرچه مدلها نشان میدهند که ما احتمالاً برای کار برابر هزینههای مساوی میپردازیم، اما ممکن است مشکلات دیگری در بازی وجود داشته باشد. به عنوان مثال، ممکن است به طور مساوی استخدام نکنیم. یا ممکن است زنان را به اندازه همکاران مردشان به سرعت یا به سرعت تبلیغ نکنیم. همچنین این احتمال وجود دارد که ما به اندازه کافی به زنان در ایجاد تعادل بین زندگی کاری و خانگی خود کمک نکنیم، که منجر به ترک زودهنگام نیروی کار به دلیل نقش ها و مسئولیت های رقابتی می شود.

صرف نظر از نتایج آماری حسابرسی حقوق صاحبان سهام، همیشه باید به فکر راههایی برای بهبود تنوع، برابری، شمولیت و تعلق در سازمان خود باشید.

اثرات غیر خطی

همه عوامل موثر بر حقوق ممکن است اثر خطی نداشته باشند. به عنوان مثال، در حالی که سیاست C&B شما ممکن است باعث افزایش سریع حقوق افراد جدید شود، کارمندان ممکن است زمانی که مدت زمان تصدی طولانیتری دارند به سقف محدود حقوق خود برسند. این می تواند باعث شود که اثر دوره تصدی غیرخطی باشد، در حالی که، در مدل ما، ما آن را خطی فرض کردیم.

مهمتر از آن، تعصب جنسیتی در سازمان ما ممکن است خطی و مشابه نباشد. به عنوان مثال، ممکن است در نحوه تخصیص حقوق در سطوح پایین سازمان تعصب نداشته باشیم، اما ممکن است جزو مدیران باشیم. یا ممکن است سوگیری جنسیتی در سازمان منابع انسانی وجود نداشته باشد، اما ممکن است در سازمان فروش وجود داشته باشد.

شما می توانید این موضوع را با مدل سازی چنین سوگیری های زمینه ای در سازمان خود گسترش دهید. به عنوان مثال، با اجرای تجزیه و تحلیل شکاف دستمزد برای زیر گروههای خاص مانند سطوح شغلی یا بخشها، یا با افزودن اصطلاحات تعاملی به تجزیه و تحلیل عمومی خود.

سایر اجزای حقوق

مثال ما فقط سوگیری جنسیتی موجود در حقوق پایه را تجزیه و تحلیل کرد، اما ممکن است بخواهید اجزای دیگر را بررسی کنید.

7. نتایج را با ذینفعان کلیدی به اشتراک بگذارید و اقدام کنید

گام نهایی این است که نتایج را از گزارش تجزیه و تحلیل ارزش حقوق و دستمزد خود بگیرید و آنها را با تیم رهبری و ذینفعان در میان بگذارید، حتی اگر آنها آن چیزی نباشند که انتظارش را داشتید. به همان اندازه مهم است که به همه افراد سازمان اطلاع دهید که حقوق صاحبان سهام را جدی می گیرید و اقدامات لازم را برای یافتن و رفع هرگونه عدم تعادل انجام می دهید. اگر شکافهای پرداختی را شناسایی کردهاید که توسط قانون قابل توجیه نیستند، ضروری است که این شکافها را در اسرع وقت اصلاح کنید.

به تو

تجزیه و تحلیل حقوق صاحبان سهام یک فرآیند پیچیده است. با این حال، رعایت قوانین و ایجاد یک محل کار فراگیر و عادلانه ضروری است. به یاد داشته باشید، حتی اگر نتایج شما چندان مطلوب نباشد، شروعی عالی برای اطمینان از برابری حقوق در آینده است.

دیدگاهتان را بنویسید